2018년, 사회복무요원으로 복무를 시작했을 때 친구들은 제게 “‘장병내일준비적금’은 반드시 가입해라”라고 말했습니다.

당시 은행 적금 이자가 2% 내외였는데, 군 적금은 5.5%~6.5%의 금리를 보장했기 때문이죠.

2020년에 소집해제 후 장병내일준비적금을 해지했더니, 약 40만 원에 가까운 이자를 받을 수 있었습니다.

그로부터 5년이 지난 지금, 장병내일준비적금의 금리는 어떨까요?

먼저, 금리는 크게 달라지지 않았습니다.

하지만, 정부에서 지원하는 ‘매칭지원금’이 있습니다. 사실상 장병내일준비적금의 핵심이라고 볼 수 있는데요,

매칭지원금 계산법(출처:나라사랑포털)

장병내일준비적금은 시중 14개 은행에서 가입할 수 있습니다.

은행당 최대 20만 원씩 두 곳에서 가입이 가능합니다.

|

※ 장병내일준비적금 가입 대상

: - 현역병, 상근예비역, 의무경찰, 해양의무경찰, 의무소방원, 사회복무요원, 대체복무요원

※ 가입방법

: 소속기관*으로부터「장병내일준비적금」가입자격 확인서를 발급받아 신병교육기관 및 은행에서 가입

* 국방부·병무청·경찰청·해양경찰청·소방청·법무부

|

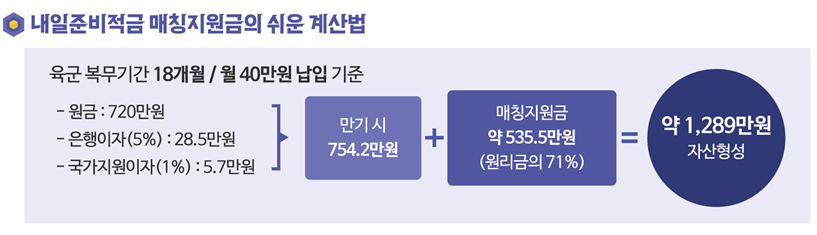

따라서 육군(18개월) 기준으로 40만 원을 납입하면 원금은 720만 원입니다.

은행 이자를 5%라고 계산하면 28.5만 원인데요, 여기에 국가지원이자 1%를 더하면 총 754.2만 원을 받습니다.

여기까지가 만기 시 받을 수 있는 금액인데요,

2023년에는 매칭지원금이 기존 33%에서 71%까지 올라, 535.5만 원을 받을 수 있습니다.

원금과 이자, 매칭지원금을 합치면 대략, 약 1,289만 원을 받는 셈이죠.

작년에는 최대 1,005만 원이었는데, 그보다 약 280만 원 더 받을 수 있게 되었습니다.

그렇다면, 현재 장병내일준비적금을 가입한 현역 군인은 이에 대해 어떻게 생각할까요?

전역 후 이 적금을 어떻게 활용할 계획일까요?

2022년 10월 입대자 인터뷰

Q1. 군 월급 인상, 어떻게 느껴지나요?

A. 먼저 작년보다 꽤 많이 인상됐습니다.

일병으로 진급하고 나서, 68만 원의 월급을 받았습니다.

68만 원에서 장병내일준비적금 40만 원을 내고 나면 28만 원이 남는데요,

충분히 사용할 수 있을 정도여서 꽤 만족하고 있습니다.

Q2. 장병내일준비적금을 가입하게 된 계기는?

A. 군 입대를 하기 전부터 지인들을 통해 장병내일준비적금에 대해 알게 됐는데요,

꽤 높은 금리와 함께 정부에서 지원하는 매칭지원금이 상당히 좋다는 이야기를 들었습니다.

그래서 바로 가입하게 된 것 같습니다.

Q3. 장병내일준비적금에서 가장 좋은 점은?

A. 매칭지원금이 아닐까 합니다. 물론 금리도 상당히 좋은 편이지만, 2023년부터 꽤 많이 인상된 매칭지원금이 좋습니다.

1,250만 원 정도 받게 될 것 같은데, 어떻게 사용할지 고민 중입니다.

Q4. 그렇다면, 어떻게 사용할 예정인가요?

A. 앞서 말한 것처럼 고민 중이지만, 일단 대학 등록금으로 활용할 예정입니다.

전역 후 복학하게 되는데, 학비 부담을 꽤 덜 것 같습니다.

그리고 ‘전역 여행’을 다녀올 것 같습니다. 친구들과 함께 국내 혹은 해외여행을 준비하려 합니다.

시중 은행들의 장병내일준비적금 상품 / 출처 : 네이버

2022년 기준 장병내일준비적금에 가입한 장병은 99%에 달한다고 하는데요,

사실상 모든 군인이 장병내일준비적금으로 군 복무 후 내일을 준비하고 있습니다.

내일을 위해, 든든한 지원군이 될 장병내일준비적금.

장병내일준비적금이 있어 청춘들은 든든하고 보람찬 군 복무를 이어나가고 있습니다.

2024년 군인 월급(이등병, 일등병, 상병, 병장, 하사, 소위, 중위, 대위), 내일준비지원금 소개

올해 100만원인 병장 월급이 내년에 125만원으로 인상된다. 병사에 비해 상대적으로 소외됐다는 지적을 받아온 초급간부에 대해서는 단기복무장려금(수당)을 33% 인상한다. 국방부는 29일 이같은

moongchi0410.tistory.com

'- 기타 -' 카테고리의 다른 글

| 2024년 전세계 국가별 인구 순위(대한민국은 29위) (1) | 2024.01.08 |

|---|---|

| 수송선을 폭격기로 바꾸는 순항미사일 발사 시스템 ‘래피드 드래곤’ (1) | 2023.11.24 |

| 수능(수학능력시험) 성적 통지일과 성적증명서 발급 사이트 / 문제·정답에 대한 이의 신청 방법 (0) | 2023.11.08 |

| 수능 시간표 / 수학능력시험 실제 진행 시간 / 시험 전날과 당일 컨디션 관리방법 (0) | 2023.11.08 |

| 시험을 봐야 하는 이유는? 시험의 필요성과 한계에 대해 (0) | 2023.11.07 |

댓글